來源:期貨日報

近期橡膠系列品種強勢表現,滬膠從8月中旬開始穩步上行,更是在9月的第1天出現久違的漲停,當天包括上市不久的合成橡膠率先封漲停,并帶動滬膠和20號膠接連漲停。久違的漲停引發了市場無限遐想,橡膠的春天又要到來?

此次橡膠系列品種大幅上漲主要源于價格低位受資金推動出現的補漲。長期以來橡膠價格低迷,被壓抑許久的多頭情緒集中爆發,合成橡膠率先漲停從而帶動了全系列品種漲停。其次,近期橡膠產業基本面有邊際利多支撐,產區降雨天氣導致原料產出不暢,部分加工廠積極搶奪膠水帶動原料價格上漲;中游庫存從高位下降,庫存拐點已經隱約出現。最后,近期商品盤面多頭情緒濃厚,宏觀政策頻出對于后期相關品種的預期較強,橡膠也在樂觀情緒的帶動下風光了一把。

價格洼地的橡膠

2020年以來,在全球貨幣和財政政策雙寬松的背景下,主要大宗商品價格都有明顯上漲。2022年下半年美聯儲開啟加息周期,大宗商品從高位下跌,但相比2020年整體價格重心仍是上移的品種居多,而橡膠價格卻長期低迷,處于相對低估的區間。滬膠指數在2021年2月中旬創下2020年以來的高點后,基本一路處于弱勢下行的態勢,即便今年4月下旬產區干旱天氣利多出現,一眾農產品在厄爾尼諾天氣的影響下已經大幅上漲,而橡膠則顯得相對冷靜。此后在今年5月初和7月初兩次輪儲事件的刺激下,盤面也僅僅是取得不到千點的漲幅,相比之下盡顯弱勢。

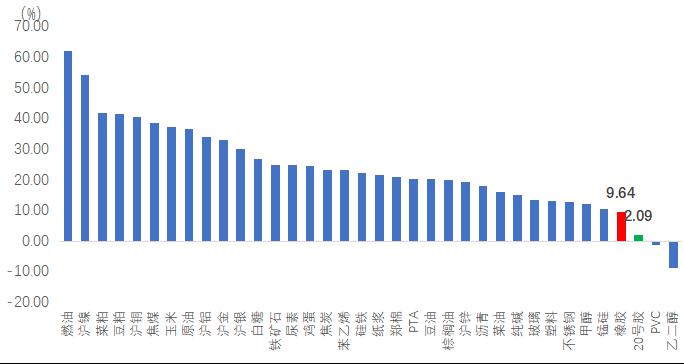

圖表1:主要商品指數漲跌幅(2020.01.01—2023.09.08)

圖表1是主要大宗商品品種指數從2020年初至2023年9月8日的漲跌幅統計情況。圖中我們可以明顯看出,在主要大宗商品指數中橡膠的漲跌幅幾乎處于“吊車尾”的位置。截至9月8日收盤,滬膠指數僅僅取得9.64%的漲幅,而20號膠則僅有2.09%。橫向對比其它品種,燃料油、滬鎳、菜粕等品種漲幅都在40%以上,同期商品指數漲幅為25.59%,如果再將每年滬膠跨年近千元/噸的升水考慮進去,實際上目前滬膠的絕對價格將會更低,可想而知當前滬膠的絕對價格依舊處于相對低估的區間。

邊際改善的產業基本面

1.產區原料價格走強

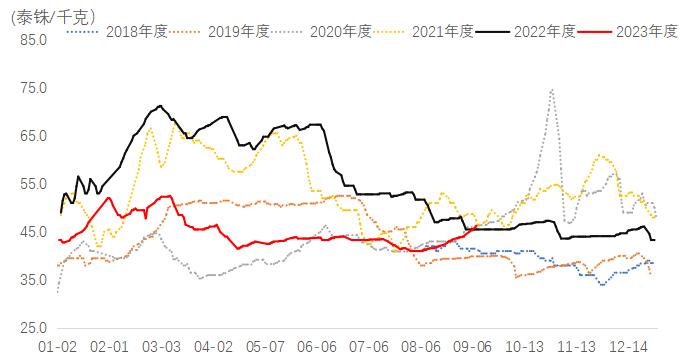

近期產區降雨天氣導致原料產出不暢,疊加濃乳市場現貨資源偏緊,部分加工廠積極搶奪膠水,帶動原料價格上漲。今年泰國產區在5月份率先開割,但因高溫疊加氣候略偏干旱,在原料價格偏低影響下,割膠積極性不高。此外,由于缺乏利潤,加工廠生產積極性表現一般。而8月中旬以來降雨天氣延續,原料收購價格上漲不及預期,下旬隨著濃乳季節性補庫需求回暖,部分加工廠為維持正常生產需求,出現搶奪膠水現象,膠水價格漲勢強勁。截至9月8日,泰國主流市場原料收購價格上漲,膠水價格46.3泰銖/公斤,月度環比上漲11.84%;杯膠價格41.55泰銖/公斤,月度環比上漲11.24%。

圖表2:泰國合艾膠水價格季節性走勢

國內海南產區8月份以來受臺風等異常天氣擾動,降水情況偏多,且高溫天氣持續影響收膠工作開展,原料產出受到限制,港口濃乳現貨供應相對偏緊,而月下旬市場需求存在一定改善,部分加工廠積極搶購原料,因此月內膠水收購價格出現明顯拉漲。截至9月8日,海南進濃乳廠和全乳廠膠水價格皆為12600元/噸,已較8月初上漲了2000元/噸。三季度本該屬于上游的旺產季,膠水價格往往會有所走弱,而近期膠水等原料價格卻顯著上漲,成本端的支撐逐步走強也對近期行情帶來驅動。

2.中游庫存拐點出現

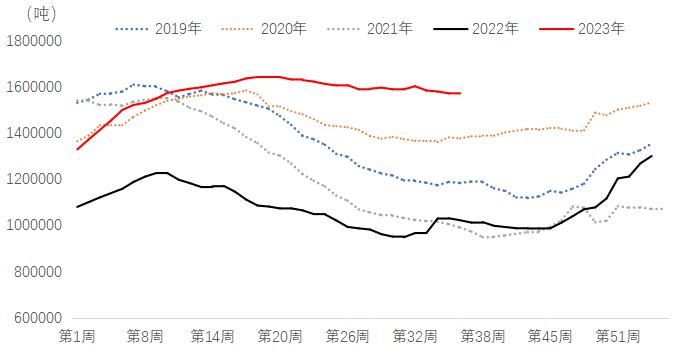

中游庫存方面,今年以來由于國內進口量大增,全球庫存匯聚中國,國內庫存在5月初達到高點后開始緩慢下降。海關總署公布的數據顯示,1—7月中國進口天然及合成橡膠(含膠乳)共計463.9萬噸,較2022年同期的397.5萬噸增加16.7%。截至2023年9月1日,中國天然橡膠社會庫存157.21萬噸,盡管目前絕對庫存水平仍處于高位,但是庫存的高點隱約已經出現。高庫存是今年以來壓制橡膠價格的一大利空因素,但此前也被盤面價格所反映和定價了,而目前庫存拐點的出現或將成為后期行情驅動之一。

圖表3:中國天然橡膠社會庫存

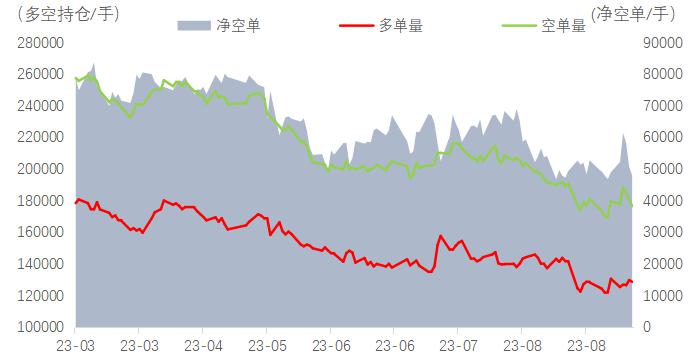

3.套利盤壓制力量減輕

春節后滬膠價格一路下行,滬膠指數從年初13300元/噸的高點下行至4月初11545元/噸的低點,同期期現價差水平從2200元/噸縮窄至1000元/噸上下,上半年行情走勢和價差回歸較為順暢。然而盤面風格從4月份開始突變,從4月底開始炒作產區干旱天氣到5月初以及7月初兩次交易輪儲事件的影響,滬膠非標期現價差反向變動,對于傳統套利盤造成較大影響,大部分套利盤資金出于避險目的而離場觀望。由于輪儲事件的不確定性,遠月RU2401合約面臨著較多不確定因素擾動,套利盤資金相對謹慎。場內較低倉位的套利盤資金減倉也減輕了盤面的壓制,為近期橡膠系列期貨品種的強勢行情創造了較好條件。

圖表4:滬膠期貨多空持倉 數據來源:

急漲之下隱憂仍存

盡管我們基于目前橡膠產業基本面的邊際變化及季節性規律的判斷,對中長期橡膠維偏多的觀點,但近期橡膠的強勢表現更多來自于資金推動,尤其在盤面價格大幅拉升后,目前滬膠非標期現價差進一步擴大至歷史同期高位,上漲的基礎并不牢固,這也為后期的行情埋下了隱患。

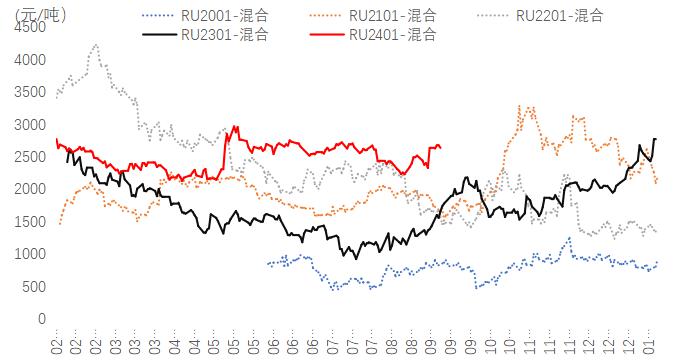

圖表5:滬膠2301合約-人民幣混合膠價差

截至9月8日,滬膠RU2309-混合膠價差為1170元/噸,滬膠RU2401-混合膠價差為2655元/噸,皆處于歷史同期高位。按照往年正常的節奏,在滬膠2309合約交割之前非標期現價差充分回歸,套利盤資金離場,基于四季度橡膠偏多的季節性表現,產業資金會進行反套甚至是單邊做多的操作,橡膠的上漲能夠凝聚更多資金的共識。然而前期基于干旱天氣以及輪儲事件,今年滬膠RU2309-混合膠價差并沒有充分回歸,而在近期盤面大幅拉漲之后,急劇擴大的期現價差也會成為后期的不穩定因素。前文我們說到此前較低的套利盤資金倉位為滬膠的上漲創造了有利于條件,但反過來這也意味著后期一旦期現價差擴大至足以吸引套利盤資金再重新入場,前期的利多因素反而會變成利空因素,需密切關注相關資金動向。

交易策略

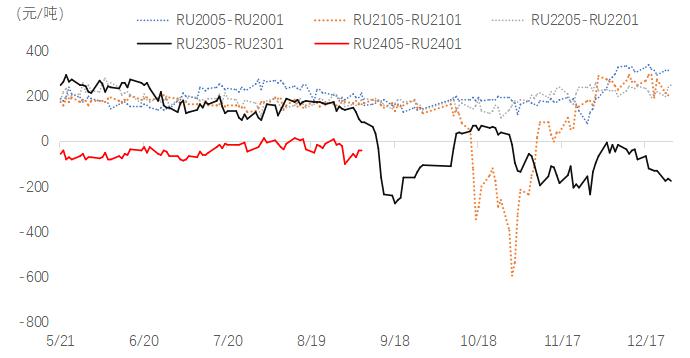

當前RU2401合約小幅升水RU2405合約,中長期(四季度)基于對RU2401合約持偏多的觀點,建議回落后擇機進行多RU2401空RU2405的正套操作。

圖表6:滬膠1-5價差走勢

RU2401合約面臨著較多不確定性因素的影響,從季節性的角度來看上行空間和概率遠大于下行的空間和概率,如果后期橡膠繼續偏多表現,滬膠RU2401-RU2405價差大概率進一步擴大,則可獲利平倉了結。另一方面,對于產業套利盤來說,一旦滬膠繼續上漲導致RU2401-RU2405價差擴大,傳統非標套利則會面臨著較大壓力和移倉成本損耗,因此可以將部分期現非標頭寸轉換成多RU2401空RU2405的正套頭寸;如果后期橡膠重回弱勢,滬膠RU2401-RU2405價差大概率會縮小甚至重回遠月升水結構,對于個人投資者來說可將滬膠1-5正套操作轉換成多NR空RU套利頭寸持有,產業投資者則可轉為非標期現套利持有,獲得更高的價差收益。(作者單位:國貿期貨)