來源:金融界

天然橡膠專題報告 2023-12-15

摘要:

供應方面,2024年天然橡膠生產節奏受制于氣候變化,上半年產出料將偏緊,下半年存在放量預期,但考慮到種植周期拐點向下,ANRPC全年產量增速預計2.20%。

需求方面,出口增長動能充足,重卡市場底部確認,汽車工業延續復蘇態勢,2024年銷量增速預計5.11%,帶動輪胎產銷同比增長超過10%之上。

庫存方面,滬膠期貨庫存預計全年維持低位運行,港口庫存上半年繼續降庫、下半年累庫速率則或低于近年均值,天然橡膠庫存結構逐步改善。

綜上所述,2024年天然橡膠供給增速低于需求增長,基本面積極因素占優,價格中樞有望抬升,而當前滬膠指數依然位于近十年50%分位附近,上方空間充足;從節奏上來看,供需階段性錯配或出現于一季度及四季度,滬膠價格全年走勢大致呈現“V”型,價格區間12500元/噸至16500元/噸。

風險因素:車市復蘇預期落空;出口增速回落;膠價上行激發割膠意愿。

第一部分 回顧:羸弱現實拖累上半年膠價走勢,終端發力修復下半年需求預期

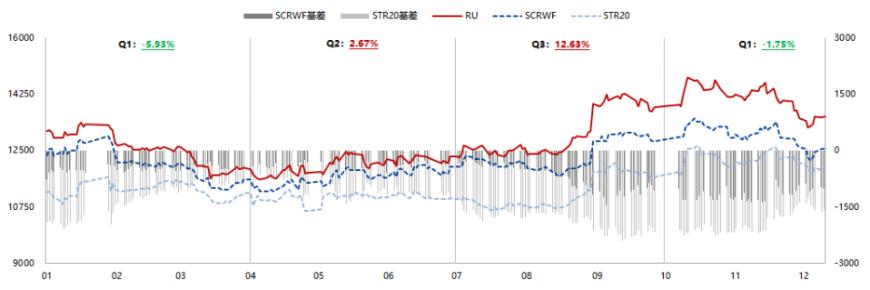

2023年,天然橡膠價格走勢前低后高。一季度,國內膠林停割未能完全沖抵下游疲軟需求,供需結構階段性寬松帶動價格震蕩下挫;二季度,云南干旱迫使市場預期出現轉向,國內原料供應縮減使得膠價走勢逐步企穩;三季度,汽車市場漸漸發力,出口成為重要邊際增量,產業政策推動需求回暖,滬膠價格錄得較大漲幅;四季度,結構性需求亮點尚未徹底扭轉行業格局,橡膠價格承壓回落,但價格中樞有所抬升。

圖表. 2023年天然橡膠價格走勢及基差狀況

數據來源:興業期貨投資咨詢部

回顧全年,滬膠價格漲跌幅波動率基本與2022年持平,價格波動區間亦大致相似,橡膠市場矛盾來源于疫后經濟活動恢復的強預期與實際經濟增速復蘇的弱現實;從產業視角來看,氣候因素對割膠節奏的影響與政策引導下終端需求的回暖亦是價格漲跌的主要驅動。展望來年,國內經濟延續復蘇態勢,需求兌現有望穩步增長,而種植周期或面臨拐點,極端天氣干擾下成本上行概率增高,天然橡膠價格中樞將繼續上移。

第二部分 需求:汽車產銷預計穩步增長,出口市場繼續貢獻增量

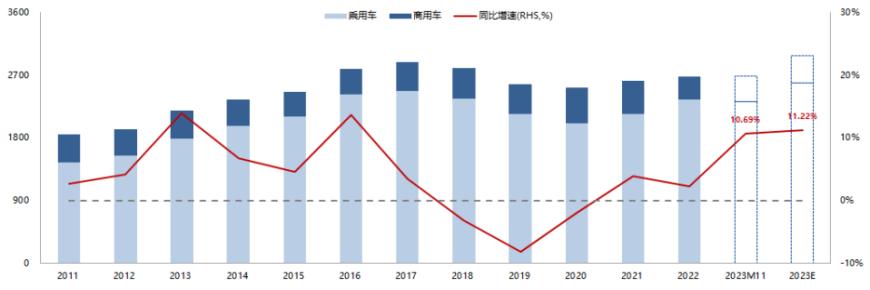

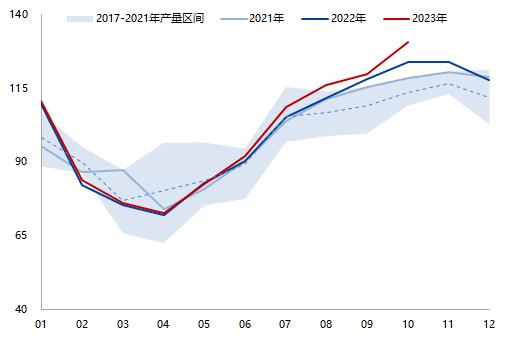

2023年1月至11月,國內汽車累計產量2704.6萬輛,同比增長9.88%,同期汽車累計銷量2688.9萬輛,同比增速10.69%;前11個月產銷合計均高于2022年全年水平,汽車工業復蘇態勢明顯,預計2023年汽車銷量將接近3000萬輛,累計增幅達11.2%。

圖表. 汽車銷量及增速(萬輛)

數據來源:中汽協、興業期貨投資咨詢部

從節奏上來看,2022年購置稅減征政策透支2023年年初乘用車消費,一季度汽車銷量略低于近年季度均值,但隨著各地消費刺激相關措施的實施及推進,年中車市呈現淡季不淡特征,汽車月度產銷數據自此連續多月創下近年同期峰值紀錄,政策施力貫穿下半年市場增長。展望2024年,產業政策依然是推動汽車產銷的主要驅動,而出口市場將繼續扮演重要角色。

圖表. 汽車月度產量(萬輛)

圖表. 汽車月度銷量(萬輛)

數據來源:中汽協、興業期貨投資咨詢部

乘用車零售托底整車消費,出口增速保持充足勢能

政策引導是2023年乘用車銷量穩步增長的重要推手,國家部委多次發文統籌車市零售。根據歷年來乘用車市場消費結構的變遷,需求占比中,乘用車換購需求自2016年的23%上升至2022年的41%,成為與新購需求幾乎相當的購車目的。因此,各省市從限購優化、新能源產業等方面定向施策,通過擴大市場優惠幅度、降低乘用車成交均價等方式激發居民購車意愿。

圖表. 乘用車市場成交均價與市場優惠幅度(萬元)

圖表. 乘用車市場消費結構

數據來源:中國汽車流通協會、崔東樹公眾號、興業期貨投資咨詢部

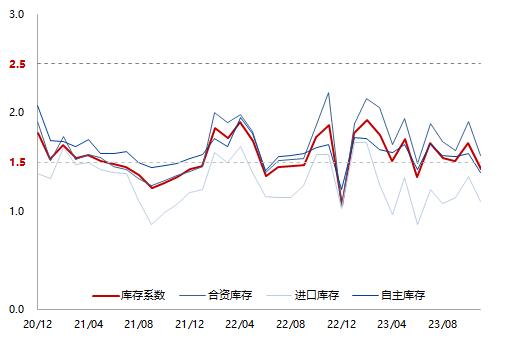

觀察2023年乘用車庫存水平,自年初以來,渠道庫存增速逐漸收窄,廠商庫存9月開始進入去庫階段,帶動整車行業隨后開啟去庫周期。拆分經銷商庫存結構,進口車型庫存水平始終處于相對低位,自主車型降庫速率則逐步加快,使得乘用車經銷商庫存系數降至1.5的警戒水平之下,汽車市場結束長達逾兩年的庫存上行周期。

圖表. 乘用車庫存及庫存增速(萬輛)

圖表. 乘用車經銷商庫存系數

數據來源:乘聯會、中國汽車流通協會、興業期貨投資咨詢部

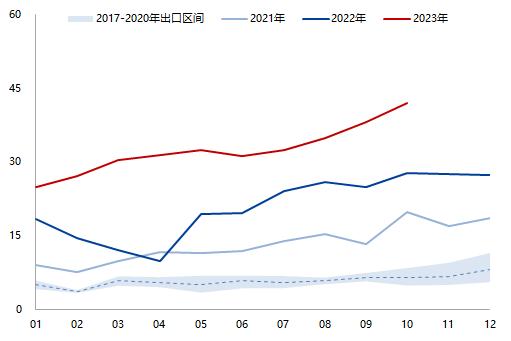

另外,值得一提的是,出口市場的蒸蒸日上成為了2023年車市復蘇始料未及的邊際增量。1月至10月汽車出口累計增速57.76%,乘用車月度出口量每月均創同期新高,凸顯了我國汽車產業鏈的穩定性優勢。

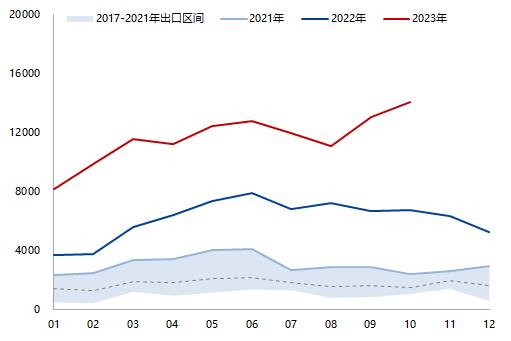

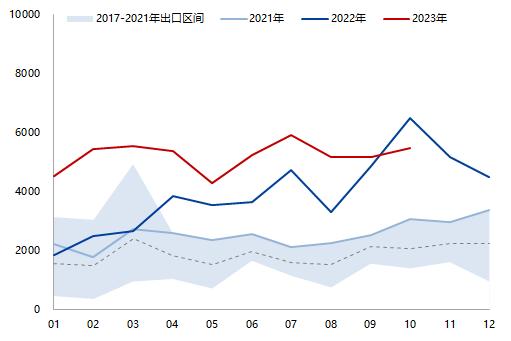

圖表. 汽車月度出口量及增速(萬輛)

圖表. 乘用車月度出口量(萬輛)

數據來源:海關總署、興業期貨投資咨詢部

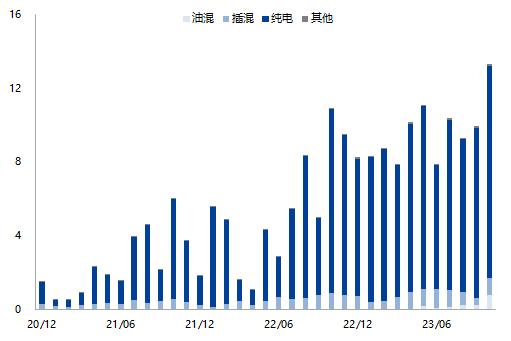

從出口結構的角度分析,燃油SUV依然是出口市場的主力軍,柴油重卡亦占有一席之地,但新能源汽車出口份額的擴大是不爭的事實;其中,純電車型是當仁不讓的新生力量。

圖表. 汽車出口結構(萬輛)

圖表. 新能源汽車出口數量(萬輛)

數據來源:海關總署、興業期貨投資咨詢部

盡管歐盟方面正式啟動了對中國電動汽車的反補貼調查,但由于國產新能源汽車出口歐盟售價普遍不低于國內市場價格,且國內車企車型直補已落實取消,審查后國產電車觸發雙反概率實則較低,中國汽車出海增長動能依然強勁。預計2023年乘用車出口392.7萬輛,同比增長55.49%,2024年乘用車出口480萬輛,同比增速22.24%。

圖表. 乘用車出口數量及均價(美元/輛)

數據來源:海關總署、興業期貨投資咨詢部

綜上所述,汽車產業作為消費復蘇的重要抓手,2024年政策持續發力的可能性居高,國內消費勢頭正足、出口市場維持高增,預計2024年乘用車零售2225萬輛,同比增長2.50%,乘用車批發2705萬輛,同比增長5.52%。

重卡長周期底部確認,國內經濟復蘇系關鍵驅動

2023年是國內商用車市場筑底之年。商用車產銷雖然基本處于2017年至2021年均值區間下沿水平,但整體表現顯著好于2022年,國標升級帶來的需求透支以及疫情封鎖造成的剛需回落煙消云散,事件沖擊的階段性影響趨于減弱。

圖表. 商用車月度產量(萬輛)

圖表. 重卡月度產量(萬輛)

數據來源:中汽協、興業期貨投資咨詢部

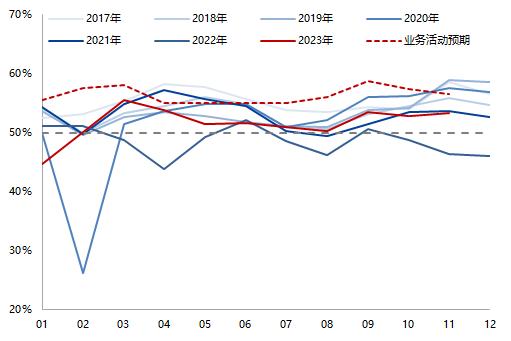

同期,重卡產銷表現出相同特征。歸根結底,重卡銷量與經濟增長息息相關,基礎設施建設推動工程重卡市場需求,貨物運輸則利于物流重卡銷量釋放。

圖表. 中國物流業景氣指數

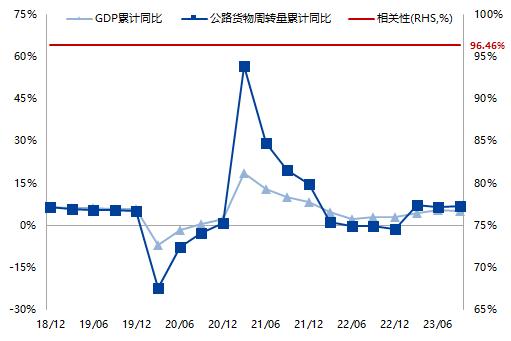

圖表. 經濟增長與公路貨物周轉量增速(%)

數據來源:中國物流與采購聯合會、國家統計局、興業期貨投資咨詢部

2023年,物流業景氣指數企穩,經濟增長斜率雖緩,但大勢明確。測算國內GDP累計同比增速與公路貨運量累計同比增速的相關性,自2018年四季度以來,兩者長期相關系數維持在96%之上;而2024年中國經濟復蘇背景之下,公路貨運量勢必隨之上升。

圖表. 公路貨物周轉量當月同比增速(%)

圖表. 公路貨物周轉量累計同比增速(%)

數據來源:國家統計局、興業期貨投資咨詢部

2023年2月以來,公路貨物周轉量當月同比增速已連續9個月錄得正增長,累計同比增速快步轉正,1月至10月累計增幅7.09%,物流行業恢復勢頭良好,重卡需求預期開始顯現出樂觀跡象。

圖表. 物流重卡月度出口量(輛)

圖表. 工程重卡月度出口量(輛)

數據來源:海關總署、興業期貨投資咨詢部

同樣,國內重卡出海亦是近年來商用車市場的新興增量。2023年1月至10月,物流重卡出口11.6萬輛,相較近五年均值增長5倍以上;工程重卡出口5.2萬輛,相較近五年均值幾乎翻番。國產重卡參與全球角逐并取得一定市場優勢。

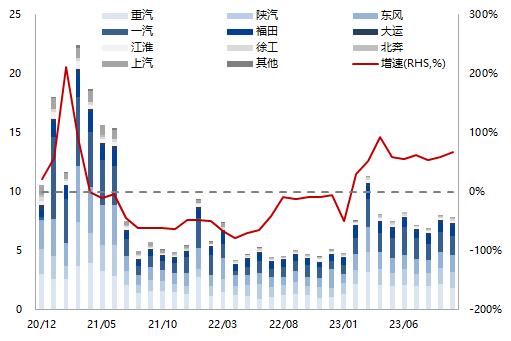

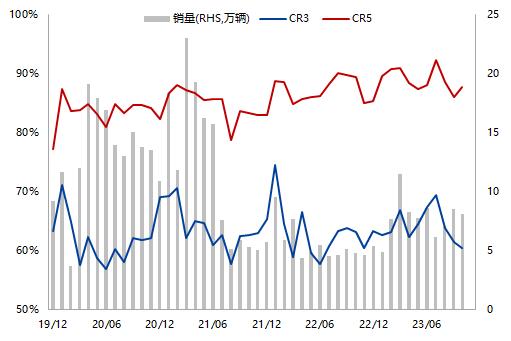

圖表. 主要廠商重卡銷量(萬輛)

圖表. 重卡銷量及行業集中度

數據來源:第一商用車網、興業期貨投資咨詢部

從行業競爭格局來看,龍頭企業具備較強競爭力。截至2023年10月,行業CR3及CR5分別為60.51%及87.73%,高市占率匹配較好的需求彈性。預計2023年重卡銷量93.9萬輛,同比增速39.81%,同期商用車銷量400.2萬輛,同比增速21.32%;2024年,受益于國內經濟復蘇預期的兌現及出口市場的發展,重卡銷量有望突破105萬輛,同比增速11.83%,市場底部得到夯實后上行驅動正持續增強。

輪胎產業量價齊升,結構性分化或有修復

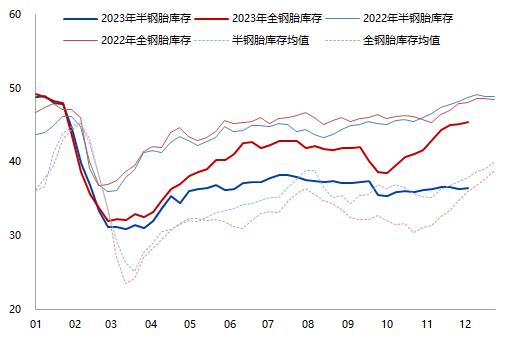

2023年1月至11月,汽車輪胎產量7.0億條,同比增長22.50%;其中,半鋼胎產量5.7億條,同比增速24.19%,全鋼胎產量1.3億條,同比增速15.86%。輪胎市場穩中有增,配套需求強于替換,半鋼胎去庫好于全鋼胎。監測山東輪胎庫存狀況,全年庫存水平均大幅低于2022年;且年末時分,半鋼胎庫存降至近年同期均值以下,企業去庫成效顯著。

圖表. 汽車輪胎月度產量(萬條)

圖表. 山東輪胎庫存可用天數(天)

數據來源:Mysteel、興業期貨投資咨詢部

開工率的跟蹤亦能驗證輪胎產品的結構性差異。半鋼胎產線開工率基本全年維持在近年同期開工區間上沿水平,顯示出較好的市場銷路及生產意愿;全鋼胎開工情況則差強人意,一季度表現優于往年,下半年開工則低位徘徊,卡車市場雖然筑底增長,但高庫存系制約產銷的主要因素。

圖表. 半鋼胎開工率季節性

圖表. 全鋼胎開工率季節性

數據來源:興業期貨投資咨詢部

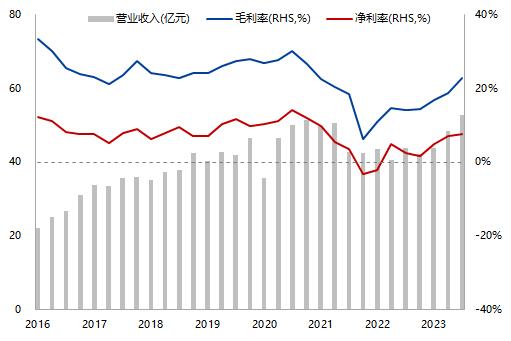

從企業盈利的角度分析,2023年輪胎企業上市公司營業收入及利潤率實現同步增長。以賽輪輪胎與玲瓏輪胎為例,2023年前三季度,營業收入同比增速均超過13 %,毛利率分別升至27.78%及22.93%,凈利率各自錄得13.77%與7.53%,輪胎企業多實現量價齊升的經營成果。

圖表. 賽輪輪胎盈利表現

圖表. 玲瓏輪胎盈利表現

數據來源:上市公司報告、興業期貨投資咨詢部

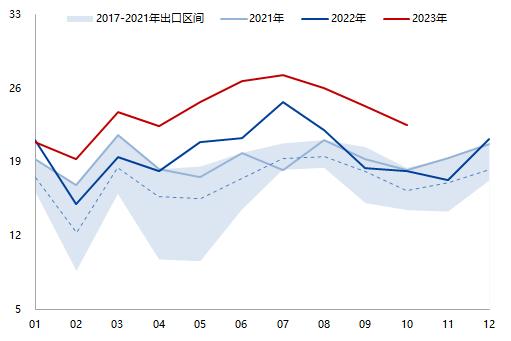

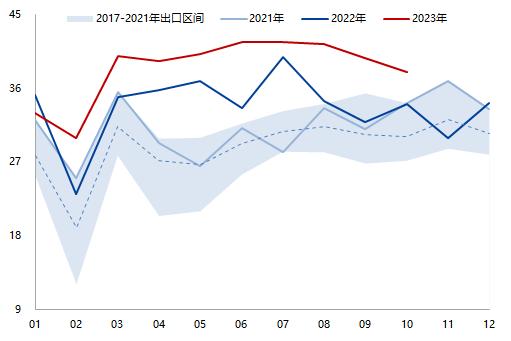

另外,輪胎出口也為需求回升提供穩定增量。雖然不同胎種之間存在需求差異,但乘用車胎及商用車胎出口表現均較優秀,出口數量屢創新高。

圖表. 乘用車胎月度出口量(萬噸)

圖表. 商用車胎月度出口量(萬噸)

數據來源:海關總署、興業期貨投資咨詢部

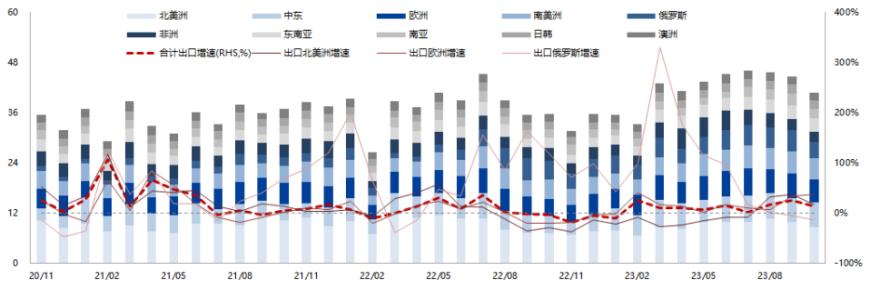

從輪胎出口目的地來看,我國輪胎出口區域相對分散,以墨西哥、美國、加拿大為代表的北美洲位居前列,中東地區、歐洲、南美洲分列其后;同時,地緣政治事件以來,我國與俄羅斯貿易往來有所增多,輪胎出口增速表現亮眼。

圖表. 輪胎出口數量及地域劃分(萬噸)

數據來源:海關總署、興業期貨投資咨詢部

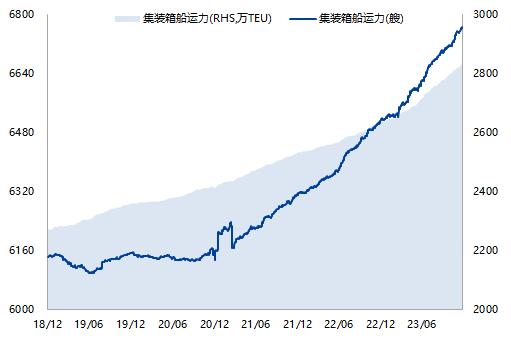

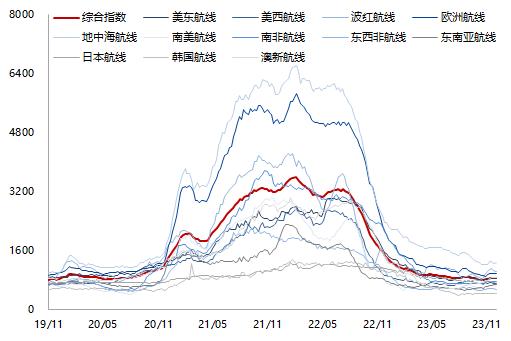

值得注意的是,疫情期間價格飆升的全球海運市場已然回歸常態,中國出口集裝箱運價指數回落至疫前水平;而全球集裝箱船運力水漲船高,2023年全球TEU較年初增長7.61%,國際海運成本的降低及運力的增加為輪胎出口創造了良好的基礎。預計2024年輪胎出口市場延續10%的增長速度。

圖表. 全球集裝箱船運力

圖表. CCFI中國出口集裝箱運價指數

數據來源:Alphaliner、CCFI、興業期貨投資咨詢部

第三部分 供應:氣候擾動原料產出節奏,生產成本將進一步增高

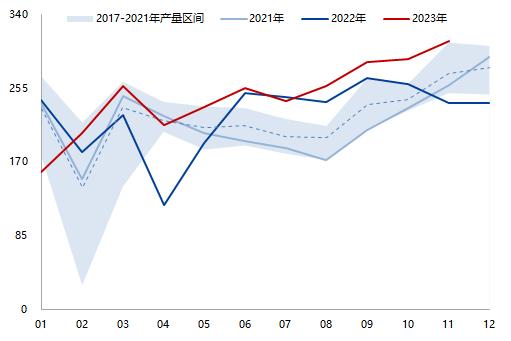

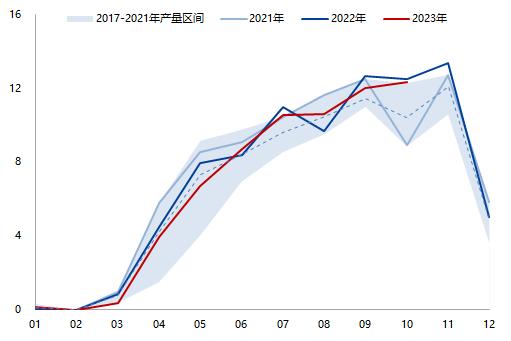

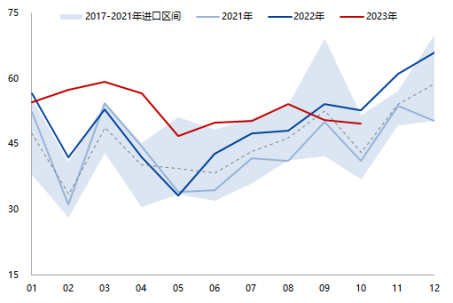

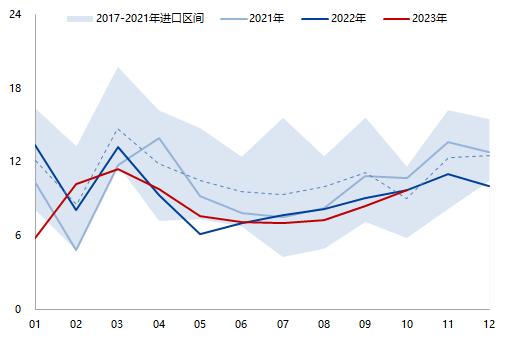

2023年,云南產區如期開割后經歷干旱及白粉病害侵襲,休割一月有余方能重新割膠,單月產出偏離季節性特征;同時,天然橡膠全年進口走勢也一反常態,一季度進口大幅放量,四季度傳統旺季則有走弱可能。

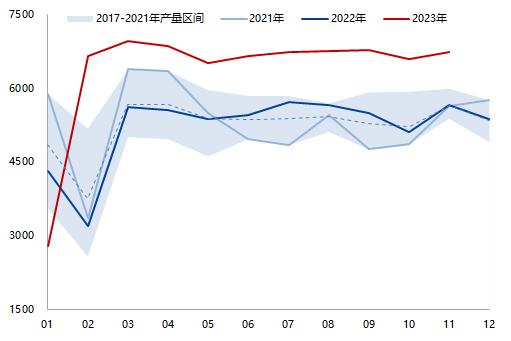

圖表. 中國天然橡膠月度產量(萬噸)

圖表. 天然橡膠月度進口量(海關總署口徑,萬噸)

數據來源:ANRPC、海關總署、興業期貨投資咨詢部

種植周期拐點逐步臨近,原料供應彈性或將受制

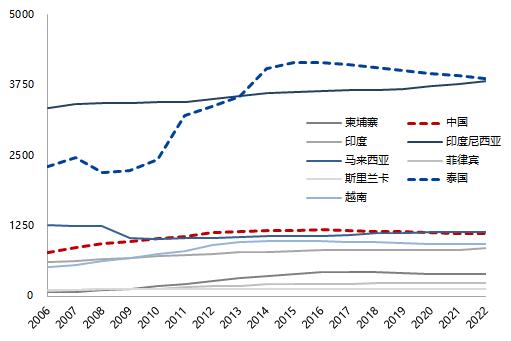

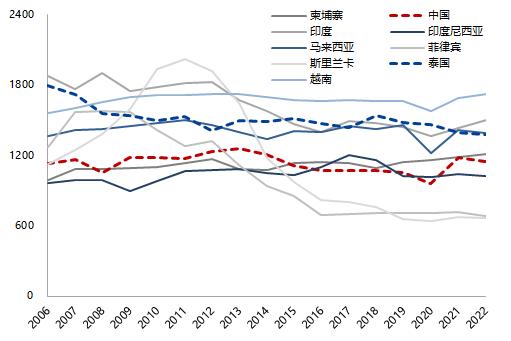

2023年1月至10月,ANRPC天然橡膠產出994.2萬噸,同比增長2.20%;其中,中國減產3.24%,馬來西亞減產6.31%,泰國、印度尼西亞及越南增產2.33%、1.77%及5.02%。傳統橡膠種植大國天膠生產增長乏力,我國主要進口來源國依舊為泰國。

圖表. ANRPC天然橡膠月度產量季節性(萬噸)

圖表. 2023年1-10月天然橡膠產量增減(萬噸)

數據來源:ANRPC、興業期貨投資咨詢部

依據ANRPC各個主產國天然橡膠總種植面積,峰值基本位于2016年前后,而后我國總種植面積基本持穩,泰國總種植面積由4153千公頃下降至3865千公頃,降幅6.93%。觀察各國新種植面積可知,我國自2013年以來幾無新增天然橡膠種植面積,泰國新種植面積由2011年258千公頃降至2022年無新增種植面積,種植意愿降至冰點。考慮到橡膠樹苗期到初產期6年至8年的時間,當前時點種植周期拐點即將顯現。

圖表. ANRPC各國天然橡膠總種植面積(千公頃)

圖表. ANRPC各國天然橡膠新種植面積(千公頃)

數據來源:ANRPC、興業期貨投資咨詢部

受制于不同區域的物候條件,各個產區膠林單產存在較大差異。近十年以來,中國天然橡膠單產基本穩定在1100千克/公頃,泰國天然橡膠單產則顯著下降,由峰值時期的1800千克/公頃回落至2022年的1375千克/公頃,割膠意愿的不足及環境因素的擾動系主要原因。同時,小膠園經營模式下,膠農割膠多依賴原料的出售價格,價高則割膠生產積極性高,但隨著種植周期轉而向下,原料生產的供應彈性隨之降低。

圖表. ANRPC各國天然橡膠單產(千克/公頃)

圖表. 泰國天然橡膠月度產量(萬噸)

數據來源:ANRPC、興業期貨投資咨詢部

受此影響,2023年1月至10月,泰國天然橡膠進口至我國數量同比去年下降8.10%,相較近五年均值銳減21.08%。而當前泰國產區雖處于旺產時期,當地原料價格則表現出較強韌性。預計2024年,隨著我國與主要進口來源國泰國的種植周期的拐點臨近,原料供應彈性或將有所降低。

圖表. 泰國天然橡膠月度進口量(萬噸)

圖表. 泰國膠水價格走勢及原料價差(泰銖/公斤)

數據來源:海關總署、Mysteel、興業期貨投資咨詢部

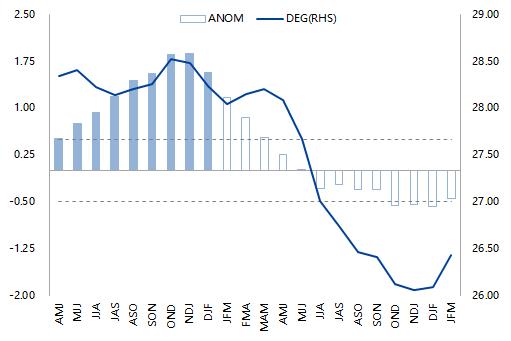

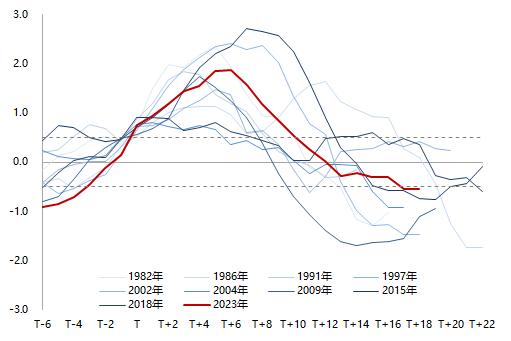

厄爾尼諾事件持續至二季度,氣候變動頻率顯著高于過往年份

2023年,氣候問題再次成為全球關注焦點。近些年,厄爾尼諾-拉尼娜現象的交替出現印證了全球氣候系統的不穩定性,極端天氣發生的頻率及強度明顯高于歷史監測時期,全球氣候變暖使得地球大氣系統與海洋系統面臨異常嚴峻的未知考驗。

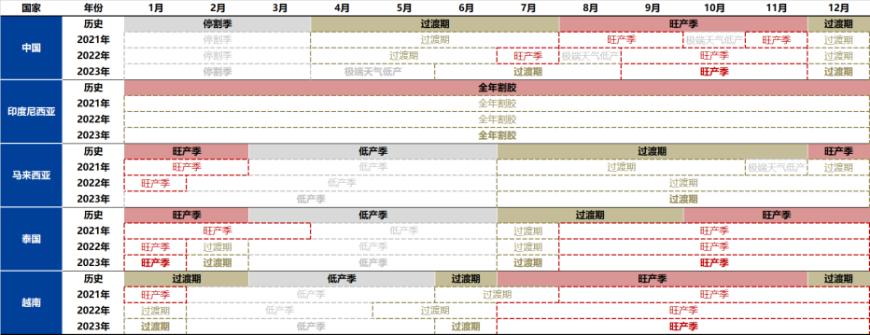

圖表. 天然橡膠主要生產國割膠季

數據來源:興業期貨投資咨詢部

梳理ANRPC主要生產國近年割膠季分布。以中國為例,2021年10月,罕見多臺風天氣造成當年旺產季中斷,當月天然橡膠生產較歷史均值水平下滑14.37%、較當年旺產季月度產量均值下滑24.56%;2023年4月,干旱天氣侵擾云南產區,使得當地割膠季開割伊始便被迫陷入停割狀態,且氣候問題加劇了膠林膠樹病害防治困難程度,過渡期延后、旺產季壓縮造成了全年全乳膠減產。其余主要天然橡膠生產國,諸如泰國、馬來西亞及越南,也同樣遭受氣候條件變動造成的割膠季異常。

圖表. Nino3.4區海溫指數異常預期

圖表. 1980年以來厄爾尼諾事件回顧

數據來源:NOAA、興業期貨投資咨詢部

歸根溯源,氣候問題是長周期、慢變量的影響因子。根據NOAA預測模型,本次厄爾尼諾現象將持續至明年5月前后,峰值時期出現于2023年10月至2024年1月期間;且對比1980年以來歷次厄爾尼諾事件,本輪極端天氣發生強度僅次于2015年、1997年與1982年,而影響周期明顯長于均值水平。綜合來看,2024年上半年,氣候因素對天然橡膠供應端依然會造成較大影響,而2024年年末則需警惕拉尼娜事件的卷土重來。

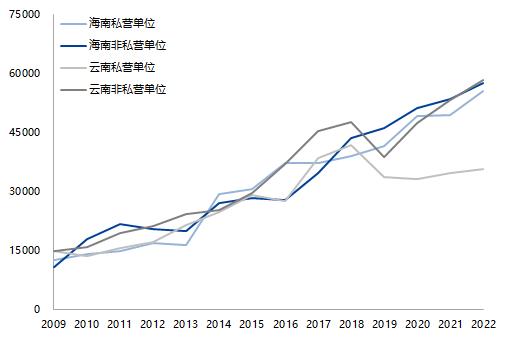

物候條件不確定性阻礙生產環節,加工成本隨之上移

國內天然橡膠生產集中于云南及海南兩省。近年來,云南產區產量占比逐步提升至接近全國比例的六成左右,其中,西雙版納系其最大子產區,普洱及臨滄兩地亦貢獻部分產量。

圖表. 中國天然橡膠生產狀況

數據來源:國家統計局、興業期貨投資咨詢部

跟蹤云南及海南兩省的原料價格走勢可知,2023年國內膠水市場價格明顯強于2022年,其價格中樞呈現逐步抬升之勢。究其原因,前述種植周期的制約以及氣候異常的表現使得各個產區原料放量節奏受到一定程度干擾,市場預期頻頻轉換,收膠價格隨之走高。

圖表. 云南原料價格走勢(元/噸)

圖表. 海南原料價格走勢(元/噸)

數據來源:Mysteel、興業期貨投資咨詢部

另外,就天然橡膠種植成本拆分細項而言,包含人工費用的護林管理成本占據總成本的45%-50%,而近年來隨著國內人均GDP的提升,薪資水平不免同步上漲。以云南為例,2023年SCRWF加工成本不斷攀升,截至停割季全乳膠生產成本12800元/噸,相較年初增加1400元/噸,相較2022年均值增加661元/噸。

圖表. SCRWF云南生產成本及歷年均值(元/噸)

圖表. 海南及云南農林牧漁業平均工資(元/年)

數據來源:國家統計局、Mysteel、興業期貨投資咨詢部

展望2024年,天然橡膠種植周期拐點臨近,供應彈性或將減小,生產成本逐步抬升,而氣候狀況依然是干擾供給的主要因素,預計2024年國內天然橡膠生產85萬噸,ANRPC天然橡膠生產1282萬噸,同比增速2.20%。

第四部分 展望:供需結構得到有效改善,橡膠價格中樞有望抬升

綜合前述,供應方面,2024年天然橡膠生產節奏受制于氣候變化,上半年產出料將偏緊,下半年存在放量預期,但考慮到種植周期拐點向下,ANRPC全年產量增速預計2.20%;需求方面,出口增長動能充足,重卡市場長期底部確認,汽車工業延續復蘇態勢,2024年銷量增速預計5.11%,帶動輪胎產銷同比增長超過10%之上。

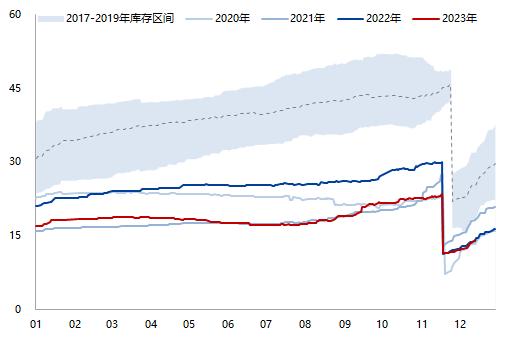

圖表. 天然橡膠期貨庫存(萬噸)

圖表. 青島一般貿易庫存水平(萬噸)

數據來源:Mysteel、興業期貨投資咨詢部

受此供需結構轉變影響,滬膠期貨庫存預計全年維持低位運行,港口庫存上半年繼續降庫、下半年累庫速率則或低于近年均值,天然橡膠庫存結構逐步改善。

圖表. 滬膠指數走勢及分位水平

數據來源:興業期貨投資咨詢部

整體而言,2024年天然橡膠供給增速低于需求增長,基本面積極因素占優,價格中樞有望抬升,而當前滬膠指數依然位于近十年50%分位附近,上方空間充足;從節奏上來看,供需階段性錯配或出現于一季度及四季度,滬膠價格全年走勢大致呈現“V”型,價格區間12500元/噸至16000元/噸。

免責條款

負責本研究報告內容的期貨分析師,在此申明,本報告清晰、準確地反映了分析師本人的研究觀點。本人薪酬的任何部分過去不曾與、現在不與,未來也將不會與本報告中的具體推薦或觀點直接或間接相關。 本報告的信息均來源于公開資料,我公司對這些信息的準確性和完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更,我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見并不構成所述證券或期貨的買賣出價或征價,投資者據此做出的任何形式的任何投資決策與本公司和作者無關。本報告版權僅為我公司所有,未經書面授權,任何機構和個人不得以任何形式翻版。復制發布。如引用、刊發,須注明出處為興業期貨,且不得對本報告進行有悖原意的引用、刪節和修改。

關鍵詞閱讀:天然橡膠